商办网 | 2022年深圳商办市场第一季度报

时间:2022-04-26 16:33:19

市场导读

一宏观环境

二土地市场

三商办市场

四商办网市场总结

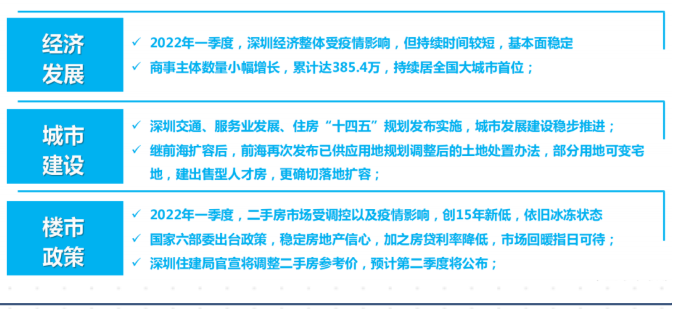

深圳经济发展

受疫情原因,深圳经济受影响,但防疫的措施得当,影响时间较短,深圳经济增速预计放缓,但基本面

稳定,预计环比2021年一季度将有小幅度增长

深圳内外需持续增长

2022年1-2月,深圳全市社会消费品零售总额1515.84亿元,同比增长2.3%,基本生活类商品销售良好;全市进出 口总额高达5067.8亿元,同比增长3.1%;(3月数据未出,预计影响较大)

累计商事主体数量高达385.4万户, 同比增长5.3%

2022年一季度新增登记商事主体54477户,截止一季度,深圳累计商事主体数量达385.4万户,持续居全国大城市首位

深圳城市规划

深圳交通“十四五”规划发布实施

2022年2月23日,《深圳市综合交通“十四五”规划》)正式发布实施。根据规划,到2025年,深圳将基本建成“开放畅达、立体融合、低碳智慧、安全宜行”的交通强国城市范例。

- 建设卓越的城市交通运行体系:

地铁建设:全力建成 5 号线西延、8 号线二期、6 号线支线一期、12 号线、13 号线、14 号线、16 号线、20 号线一期、3 号线四期、6 号线支线二期、7 号线二期、8 号线 三期、11 号线二期、12 号线二期、13 号线二期(南延)、 13 号线二期(北延)、16 号线二期等线路,扩大城市轨道网络覆盖范围;

枢纽战场:推进前海、岗厦北、 黄木岗、大运、平湖、鹭湖、白坭坑、五和等一批枢纽的站 产城一体化开发;

综合车场:加快建设民治、凤凰山、观澜大水坑、盐田北、龙城北、南湾、大田洋、西乡固戍、龙华、梅林、布吉、公明等综合车场;

- 国内循环的综合运输通道:

城际铁路:深莞增城际、 深广中轴城际(常龙城际)、塘厦至龙岗城际;

枢纽工程:新建西丽、机场东、罗湖北、深汕等综合交通枢纽,推进深圳站、光明城站、坪山站改造提升;

- 打造全球湾区核心枢纽海港:

码头航道工程、LNG建设工程、港口集疏运完善工程、国际航空枢纽;

- 建设全球物流枢纽城市:重点物流园区及枢纽。

深圳市服务业发展“十四五”规划发布

2022年2月9日,深圳市发改委对外发布《深圳市服务业发展“十四五”规划》,提出到2025年,深圳服务业增加值突破2.5万亿元,现代服务业增加值占服务业增加值比重达77%。

规划内容

- 提出将着力推动车公庙湾区时尚总部中心、罗湖国际消费中

- 心核心区等13个特色服务业基地的建设;

- 确定了深圳各区服务业发展的重点方向;

- 对深圳服务业未来发展确定了目标,包括综合竞争力显著提

- 升、国际影响力显著提高、服务创新力显著增强;

- 提升深港口岸经济带和特色服务业基地支撑;

- 提出将推动深圳都市圈服务业一体化发展;

- 提出将积极推进一批试点示范产业园区建设

深圳住房“十四五”规划出炉

2022年1月14日,深圳市住房和建设局、深圳发展和改革委员会发布《深圳市住房发展“十四五”规划》。

- “十四五”居住供地目标:供应居住用地不少于 15 平方公里,建设筹集住房 89 万套(间)供应分配住房 65 万套(间);

- 优化住房空间布局:推动大型安居社区建设 ,分区落实公共住房建设筹集与供应分配目标;

- 规划列出了将面临的挑战:住房供需关系紧张,住房结构不合理 ,住房保障不充分 ;

- 总结“十三五”期间住房供应情况:居住用地供应逐年增加,住房建设筹集持续提升 。

- “十四五”居住供地目标:供应居住用地不少于 15 平方公里,建设筹集住房 89 万套(间)供应分配住房 65 万套(间);

- 优化住房空间布局:推动大型安居社区建设 ,分区落实公共住房建设筹集与供应分配目标;

- 规划列出了将面临的挑战:住房供需关系紧张,住房结构不合理 ,住房保障不充分 ;

- 总结“十三五”期间住房供应情况:居住用地供应逐年增加,住房建设筹集持续提升 。

前海部分用地可变宅地

建出售型人才房

2022年3月21日,前海深港现代服务业合作区管理局印发《深圳前海深港现代服务业合作区已供应用地规划调整 后的土地处置办法》。本办法自2022年3月1日起施行,有效期3年。

各种土地处置情况如下:

- 由其他用途用地变更为居住用地的,按照生效控制性详细规划、开发单元规划确定的容积率核算建筑面积。其中,住宅部分均建设为共有产权住房(出售型人才住房)。

- 由工业、物流仓储用地变更为商业服务业用地的,应将超出原合同约定建筑面积部分的20%无偿移交市前海管理局。

- 商业服务业用地中,商业、办公、旅馆业建筑变更为商务公寓的,应将新增商务公寓建筑面积的10%无偿移交市前海管理局。

- 商业用地增加建筑面积的,除无偿移交需建设的城市基础设施和公共服务设施用地外,还应将超出原合同约定建筑面积部分的20%。

- 居住用地增加建筑面积的,除无偿移交需建设的城市基础设施和公共服务设施用地外,超出原合同约定建筑面积的部分均建设为共有产权住房(出售型人才住房)

深圳首套房贷利率降至4.9%

深圳市场主流房贷利率调整为首套最低4.9%(LPR+30BP)

- 深圳一直是大湾区房贷利率最低的城市,房贷利率

- 也比较平稳;

- 利率下调给购房者带来最直接的影响是购房成本下降;

- 此外,房贷利率降低落实了信贷端口的放松,极大提高购房者信心,将进一步激活合理住房消费需求,尤其是对贷款利率更为敏感的刚需购房者更有动力进入楼市

六部委新规出台,房地产市场迎利好

2022年3月16日,国家六部委新规出台,稳定房地产市场信心。

- 国务院金融稳定发展委员会召开专题会议,关于房地产企业,提出要及时研究和提出有效的防范化解风险应对方案;

- 财政部明确,今年内不具备扩大房地产税改革试点城市的条件;

- 央行、银保监会、证监会、外汇局均在同日作出表态,防范化解房地产市场风险,推动行业转变发展方式,促进行业良性循环和健康发展。

全市首个!

龙华区房地产全链条监管平台上线

2022年1月1日,龙华区住房和建设局主动作为,盯紧行业痛点、难点,利用区块链等智慧化、数字化科技手段, 建设打造了全市首个房地产全链条监管平台,并于2021年12月31日正式上线。

- 该房地产全链条监管平台选取19个房地产项目进行全链条数据贯通试点,试点项目覆盖土地出让、规划报建、销售等多个阶段,包含居住用地、商业用地、工业用地等不同性质土地。

- 房地产全链条监管平台系统主要构建“三方三化”房地产市场监管体系,即政府、企业、公众三方参与的科学化、可视化、透明化系统。

深圳政策宏观环境总结

2022年一季度,土地市场成交环比下跌超八成,商业用地面积占比超七成。

2022年一季度深圳商办土地出让数量占比50%,面积占比75.6%。出让土地数量主要集中在南山区和龙岗区,其中出让土地面积龙岗区占比最大,占比58%.

商办市场

1

一手公寓销售市场

供求关系整体平衡

供求量均有所下降

- 2022年一季度,深圳公寓供求关系整体平衡,但受市场影响,供应量及去化严重下滑

- 其中批售面积约7.78万㎡;成交面积约7.97万㎡;

罗湖成交量一骑绝尘,成交超5万㎡

- 一季度,罗湖成交高达50862㎡,占比超60%,主要为益田御龙华府项目成交;其次为龙岗区,成交约7100㎡;

- 一季度,深圳公寓市场非常冷清

面积90㎡以下公寓成交占比跃升至43%

- 面积45㎡以下公寓成交占比有所下降,为37.8%;面积在45-60㎡占比8.8%;

- 60-90㎡占比10.4%;90㎡以上占比跃升至43%,占比最大;

总价600万以下公寓占比最大

- 总价100万以下公寓成交占比1.4%,100-300万成交占比最大达35.2%,300-600万占比19%;

- 总价600万以上的公寓占比有所增加,其中600-1000万占比13.6%,1000万以上占比30.9%,

一手公寓市场总结

1

整体来看,2022年一季度公寓供求关系平衡,但受疫情影响,供求量、去化量大幅下降;

2

供应方面,因市场及疫情影响,整个一季度深圳的供应骤减,公寓仅供应约7.78万㎡,不到去年全年的十三分之一;

3

需求方面,受春节假期及疫情影响,公寓成交放缓,成交约7.97万㎡,处于市场冰点

4

小面积、低总价等低门槛的刚需公寓依旧是市场最热销的,成交占比最大;

5

同时,面积90㎡以上、总价600万以上的大户型、高端改善型公寓成交占比有所扩大,表明高端置业需求有所增加,预计在未来的几个季度,大户型、高端改善型公寓成交占比依旧会不断抬升;

一手商铺销售市场

商铺不温不火,成交受疫情影响大

- 2022年一季度,商铺供应供应约2.42万㎡,成交约3.53万㎡;

- 由于交易登记的滞后性,实际上一手商铺成交不足1万㎡

- 2022年一季度,深圳商铺成交约104套,约6000㎡,主要集中在1月份成交

- 2、3月份由于新年假期及疫情影响,商铺销售处于停滞销售阶段

70㎡以下小面积商铺最受市场青睐

- 在成交面积段中,70㎡以下商铺最易成交,其中40-70㎡商铺成交占比最大,达50%,其次是40㎡以下,占比26%;

总价600万以下商铺成交占比近9成

- 在成交总价中,300-600万商铺成交占比最大,达491%,其次是300万以下,占比40.2%;

商铺不温不火,成交受疫情影响大

- 2022年一季度,商铺供应供应约2.42万㎡,成交约3.53万㎡;

- 由于交易登记的滞后性,实际上一手商铺成交不足1万㎡

一手商铺市场总结

1

供应方面,一季度仅供应2.42万㎡,仅为去年全年供应量的1/25;

2

需求方面,一季度成交量稳中有升,成交约3.53万㎡;但鉴于数据的滞后性,实际成交不足1万㎡,商铺市场较为冷清

3

商铺销售主要集中在1月份,2、3月份基本处于停滞销售阶段,受市场及疫情影响,投资者谨慎且较为保守,市场并未出现绝对力度的折扣商铺产品,交易不活跃

4

未来几个月,深圳商铺将会出现部分新产品,且价格具备一定力度的优惠

一手写字楼销售市场

供过于求,供求量双双承压下降

- 2022年一季度,深圳写字楼供过于求,供求量均承压下降;

- 其中供应面积约14.41万㎡,成交面积约5.89万㎡(含办工改公寓),平均成交价格4.7万/㎡;

龙岗成交超2万㎡

福田成交超1万㎡

- 2022年一季度,深圳写字楼各区成交面积中,龙岗区居榜首,成交20680㎡,成交主力为恒大深汇大

- 厦(含办公改公寓);福田区居第二,成交10749㎡,成交主力为恒大珺睿大厦(含办公改公寓);

70平以下成交占比逼近七成

- 2022年一季度,深圳写字楼70㎡以下的面积成交占比最多,主要为商改公寓,其中40㎡以下

- 24.7%,40-70㎡占比40.6%,70-100㎡占比9.7%,240㎡以上占比约10.1%;

总价600万以下成交占比超七成

- 2021年,深圳写字楼成交以低总价为市场主力,300万以下占比35.7%,总价300-600万占比40.9%;

- 600-1000万占比13.1%,1000万以上占比10.3%;

写字楼大宗交易频现

- 据不完全统计,2022年一季度成交面积超1000㎡以上的有6宗,集中在宝安、前海、龙华片区;

一手写字楼市场总结

1

受疫情影响,深圳2022年一季度写字楼市场承压前行,整体供过于求,且供求量双双下降;

2

供应方面,供应面积超14万㎡,主要源于宝安和南山市场供应;

3

需求方面,仅成交约5.89万㎡,成交主力为办公改公寓产品;

4

受制于疫情反复、外部不确定性增加,一季度经济运行有所影响,导致投资者更加晋升,需求应声下降;

5

今年全国一季度GDP增速达4.8%,增速好于预期,相信接下来随着疫情及外部环境好转,局势会更加明朗,经济运行加速恢复,二季度投资需求将会逐渐得到释放

4

写字楼租赁市场

供求关系

吸纳量放缓,空置率上升

- 2022年第一季度,深圳甲级写字楼新增供应约31.7万㎡,净吸纳量约18.2万㎡;

- n同比比2021年第一季度,净吸纳量下降35%

租金及空置率走势

深圳写字楼空置率微升至19.9%

租金价格下跌至207元/㎡

- 2022年第一季度,深圳全市甲级写字楼空置率略升至19.9%;

- 甲级写字楼租金水平下跌1%,至207元/㎡;

累计存量

累计存量达940万㎡,预计2022年年底深圳甲级存量将突破1000万㎡

- 2022年第一季度,深圳甲级写字楼累计存量升至940万㎡;

- 主要集中在南山和福田,分别有383万㎡和355万㎡,其次是前海99万㎡;

供应情况

预计2022年全年,深圳新增供应18个新项目,预计为市场代理120万㎡甲级写字楼供应

- 2022年即将入市重点项目;

主要片区租金及空置率

- 截至2022年第一季度,福田租金水平最高为227.8元/㎡·月,龙坂片区租金最低为121.1元/㎡月;

- 宝安空置率最高达32.6%,龙坂片区空置率最低为15.1%;

成交行业需求

信息技术行业仍霸榜为需求主力,占比超50%

- 从行业需求看,信息技术依旧是需求主力,占比高达51%,其次是金融服务21.1%;

- 福田CBD需求火爆,占比约34.8%,前海其次为29.1%;

甲级写字楼租赁市场未来供应量

未来三年甲级写字楼供应量约750万方

- 粗略统计,深圳2022-2024年甲级写字楼预计供应量约750万,主要集中在南山和前海;

未来所有写字楼供应量

未来三年所有写字楼供应量约1310万方

- 粗略统计,深圳2022-2024年所有写字楼预计供应量约1310万,主要集中在南山和前海;

写字楼租赁市场总结

1

2022年一季度,深圳写字楼租赁市场受疫情影响,空置率略微上升,租金下行,预计二季度,由于一季度受疫情压制的需求将会延续,净吸纳量有所上升

2

疫情的影响并未打击太大写字楼租赁市场,主要为一季度所处的租赁旺季

3

深圳商事主体的持续增加,诞生的办公新需求也促进了深圳写字楼的消化

4

深圳写字楼大宗租赁任然非常活跃,主要以南山及前海为准;

5

伴随着深圳的发展及各区优惠政策的执行,特别超大力度的招商引资政策,接下来深圳将更多吸引头部企业的进驻,未来大宗租赁单,将更为频发

商办网市场总结:育先机 开新局 抢

1、2022年一季度,疫情整体影响商办市场较为明显,但仅限于人的生产及生活行为,需求并未减弱,预计在第二季度,压制的需求将会爆发

2、2022年将迎来各商办类型项目的入市,竞争加大,以价换量将会频繁出现

3、2022年中国金融政策会随经济压力下行得到非常宽松的环境,资金流动性加强将会促进商办物业的买卖行为

4、2022年,深圳房地产不太可能再出现压制的政策,反而大概率会放松,这同时也利好商办物业;

5、2022年预计年内相关市场指标以稳为主,但对于各房地产环节企业,未雨绸缪,把握当下仍是主旋律。疫情的不确定将会持续,影响面也有待评估,但深圳强劲的防疫能力及经济修复能力,让我们充满信心

商办网是一家专注于商业办公领域的互联网综合服务平台,以写字楼租赁、商业新房、商铺出租、厂房等商业上商业办公租售交易服务及新房买卖为主营业务。

写字楼出租平台-商办网(https://shenzhen.sbwl.com)登载此文出于传递更多信息之目的,并不代表本站赞同其观点。请读者仅作参考,并请自行承担全部责任。

- 关注

- 浏览

- 小程序

关注“商办网”